経済・金融ニュースは毎日あふれていますが、「結局どの情報が重要で、なにが相場が動かしているのか」を短時間で把握するのはなかなか大変です。

このブログでは、ブルームバーグやロイターなど信頼できる海外メディアを情報源に、日米を中心に要人発言や経済指標といった重要な経済ニュースをピックアップし、情報を読みやすく再構成してお届けしています。単なるニュースの要約にとどまらず、投資やトレードに活かせるポイントを意識しています。

例えばこんな方におすすめです:

・忙しくてニュースをじっくり読む時間がない方

・トレードにファンダメンタルズ分析を取り入れたい方

・経済ニュースの見方を効率よく学びたい方

記事を読むことで、情報収集の手間を減らしつつ、投資判断や知識の整理に役立てることができますので、ぜひ日々の情報収集にご活用ください。

今回は、2025年9月5日の経済情報(株式・債券・為替・金)をわかりやすくポイント解説します。

米国株式市場

米株式市場の動き:主要指数はそろって下落

株価指数の終値

- S&P500:6481.50(-0.32%)

- ダウ平均:45400.86(-0.48%)

- ナスダック:21700.39(-0.03%)

👉 雇用統計の弱さが意識され、株価は小幅安で取引を終えました。

米雇用統計の結果:労働市場の減速が鮮明

雇用者数と失業率の悪化

- 非農業部門雇用者数:2万2000人増(予想を下回る)

- 失業率:4.3%に上昇(前月:4.2%)

- 過去データの下方修正:6月雇用者数が2020年以来の減少

👉 雇用者数の伸び鈍化と失業率上昇で、景気減速懸念が強まりました。

利下げ期待と景気不安:楽観論と慎重論の対立

楽観的な見方:連続利下げへの期待高まる

- 9月FOMCの0.25ポイント利下げをためらう理由はなくなった。

- 段階的な利下げではなく、9月以降の連続利下げも視野に入ってくる。

👉 景気減速が鮮明になり、FRBが積極的に利下げへ動く余地が広がったという見方です。

慎重な見方:深刻な悪化リスクを警戒

- 雇用市場の減速が一時的な現象なのか、それとも長期的な悪化に向かう兆しなのかを慎重に見極める必要がある。

- 高金利と底堅い景気の中でも株価は耐えてきたが、雇用に深刻な亀裂が入れば相場は急落する可能性がある

👉 利下げ期待に浮かれるだけではなく、雇用市場の悪化リスクを冷静に見極める姿勢も必要との見方です。

業種別の動き:銀行株下落、半導体株は上昇

銀行株の下落

- S&P500銀行株指数は2.4%安

半導体株の上昇

- ブロードコムがAI半導体の大型受注を発表し9.4%急騰

- ただし市場全体の下落基調を覆すには至らず

👉 ブロードコムの上昇は支えとなりましたが、全体の弱さをカバーできませんでした。

米国株式市場まとめ

- 米雇用統計が弱い結果 → 景気減速懸念が強まる

- 9月FOMCでの0.25ポイント利下げは確実視

- 連続利下げを求める楽観論と雇用悪化を警戒する慎重論が対立

- 銀行株は下落、ブロードコムの上昇も全体の下げは止められず

米国債市場

米国債利回りの動き:雇用統計ショックで利回り急低下

各年限の利回り

- 米30年債利回り:4.77%(前日比 -8.8bp)

- 米10年債利回り:4.08%(前日比 -7.9bp)

- 米2年債利回り:3.52%(前日比 -7.2bp)

💡 bp(ベーシスポイント)は金利の最小単位。1bp=0.01%

👉 国債価格が大きく上昇し、利回りが急低下しました。背景には、8月の米雇用統計が予想を大きく下回ったことがあります。これにより景気減速への不安が高まる一方で、米連邦準備理事会(FRB)が早期に利下げに動くとの見方が強まりました。特に金融政策に敏感な2年債利回りは一時3.46%まで低下しました。

利回り曲線の変化:スティープ化が進行

雇用統計の影響

- 雇用統計の結果を受け、2年債と10年債の利回り差が拡大しました。

👉 スティープ化は短期金利と長期金利の差が広がる現象を指し、中央銀行が利下げを進める局面で起きやすい動きです。

利下げ見通しと市場の予想

利下げシナリオ:9月開始が有力

- 市場は9月FOMCで0.25%利下げをほぼ確実視しています。

- さらに10月・12月にも追加利下げが行われ、年内3会合連続の利下げがシナリオとして意識されています。

- 一部では9月0.5%の大幅利下げの可能性も指摘されるが、まだ主流ではありません。

👉 基本シナリオは0.25%の段階的な利下げが年内3回続く見通しで、9月の大幅利下げはまだ想定されていません。

市場関係者の見方:利下げペースはデータ次第

利下げ開始の確実性

- 雇用市場は弱含んでおり、民間部門の雇用を下支えするためには利下げが必要

- FRBは9月から利下げを始め、段階的な緩和を進める可能性が高い

利下げペースの判断

- 今回の統計や他の経済指標を踏まえ、FRBは9月から利下げを開始する余地がある

- 景気後退は予想していないが、労働市場の弱さを示すデータが増えており、想定より速い利下げもあり得る

👉 FRBは9月から利下げを始め、景気後退を回避しつつ雇用を下支えする方向に動く可能性が高いが、今後のデータ次第では利下げペースが加速するリスクもあるという見方です。

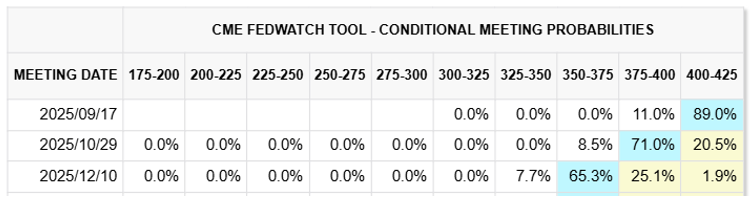

FedWatchの利下げ織り込み

2025年9月6日 19:00頃

米国債市場まとめ

- 雇用統計の弱さで米国債価格が大幅高、利回りは急低下

- 2年債利回りは一時3.46%へ、利下げ観測が一気に強まる

- 9月0.25%利下げは確実視、年内3会合連続利下げの可能性

- 景気後退は想定せず、雇用悪化が続けば利下げペース加速の余地

為替市場(ドル円相場)

終値データ

- ドル/円終値:147.47 円(-0.69%)

- ドル指数終値:1202.18 (-0.40%)

東京市場の動向

円買いが優勢になった背景

- 厚生労働省が5日発表した毎月勤労統計調査(速報)で7月の実質賃金が7カ月ぶりにプラスへ転じたと報じられ、円買いが進行し、ドル円は148円台前半まで下落しました。

市場関係者の見方

- 実質賃金や現金給与総額が予想を上回ったことで、日銀の利上げ観測が少し強まるかもしれない。

- ただし、米国雇用統計発表を控え、様子見ムードとなりやすい。

👉 賃金上昇は消費と物価を押し上げ、日銀が利上げを検討しやすい環境を形成します。これが円買いを促しましたが、米雇用統計待ちで大きな方向感はでませんでした。

貿易合意の影響

- トランプ米大統領が日米貿易合意実施の大統領令に署名しました。

- しかし、為替市場の反応は限定的でした。

ニューヨーク市場の動向

ドル売りが強まった理由

- 米雇用統計が労働市場の鈍化を示し、FRBの月内利下げ観測が一気に拡大しました。

- ドル指数は下落し、ドル円は一時146円82銭まで下げたが、その後下げ幅縮小しました。

- ドル円は週間で2週連続の上昇を記録しました。

FRBの政策と資産価格の関係

- FRBが雇用安定を優先し利下げを行えば、ドル安が進みやすくなります。

- 同時に株式・原油・金などのリスク資産には追い風となる可能性が高くなります。

👉 雇用統計の弱さが利下げ観測を強め、ドル安とリスク資産高のシナリオが意識されています。

為替市場(ドル円相場)まとめ

- 東京市場では日本の賃金指標の改善が円高材料となり、ドル円は下落しました。

- ニューヨーク市場では米雇用統計の弱さから利下げ観測が強まり、ドル売りが進行しました。

- 利下げが進めばドル安が長期化し、株式やコモディティなどリスク資産に追い風となる可能性があります。

ニューヨーク原油相場

3日続落で5月以来の安値

- ニューヨーク原油相場は3日連続で下落し、5月以来の安値となりました

- 背景には、週末に予定されているOPECプラスの会合を控えた売りがありました

サウジアラビアの増産要請

- OPECプラスの主要メンバーであるサウジアラビアは、さらなる増産を求めていることが分かりました

- 7日のオンライン会議では増産合意の可能性が注目されていますが、決定は会合後になる可能性も指摘されています

供給過剰リスクの拡大

- 市場関係者は「OPECプラスが増産に同意すれば、原油価格に大きな下押し圧力がかかる」と分析

- すでに供給超過リスクが高まっているとの見方を示しました

👉 サウジ主導の増産提案が原油価格の下落リスクを強めており、7日の会合内容次第では供給超過懸念が一段と高まり、市場の弱気心理が加速する可能性があります。

市場を重くする要因

供給過剰の不安

- WTI先物価格は年初から約14%下落

👉 OPECプラスの方針転換や非加盟国による増産が重なり、供給過剰への不安が一段と高まっており、年初から下落基調です。

米国経済の不安

- 8月の雇用者数の伸びが減速しており、経済の健全性に対する懸念が強まっています

👉 雇用者数の伸び減速は、景気減速⇒原油需要減を意識させ、原油価格下落要因となります。

地政学的リスクの継続

ロシア産原油の制裁強化

- 米政府がウクライナ戦争終結の一環としてロシア産原油の買い手への圧力を強めています

👉 ロシア産原油が国際市場から締め出される懸念が高まり、原油供給量が減少する可能性が意識される。これは供給制約による価格上昇要因として作用します。

インド輸入品への関税50%発動

- トランプ大統領がインドからの一部輸入品に50%の関税を発動

- これが市場心理を一段と悪化させています

👉 原油供給網の不安定化リスクが高まることで、これもまた原油価格を押し上げる方向に働きます。

ニューヨーク原油市場まとめ

- ニューヨーク原油相場はOPECプラス会合前の不透明感と増産懸念から5月以来の安値を記録

- 供給過剰リスク、米国経済への懸念が重なり、投資家のセンチメントは弱気に傾いています

- 一方でロシア産原油制裁や貿易摩擦などの地政学リスクは供給制約要因となり、価格の下支えとなる可能性があります

- 7日のOPECプラス会合での増産合意の有無が、今後の原油相場の方向性を左右する重要なイベントとなりそうです

ニューヨーク金相場

過去最高値を更新

- ニューヨーク金相場は1オンス=3600.16ドルまで上昇し、過去最高値を更新しました

- 背景には、予想以上に弱い米雇用統計があり、これにより今月の利下げ観測が一段と強まりました

利下げ観測と金投資の関係

- 金利が下がると、利息を生まない金の保有コストが相対的に下がり、金投資にとって追い風となります

👉 利下げ観測が強まることで、投資家は安全資産としての金への投資を加速させています。

金相場を押し上げる要因

FRBへの不信感と逃避需要

- FRBの政策運営を巡る懸念が強まる中で、投資家は米国債から金への資金シフトを進めています

- 今年に入ってからの地政学リスクや経済不安、貿易摩擦の激化も、金への逃避需要を強めています

👉 FRBへの信頼低下と世界的な不安要因の拡大が、投資資金をより安全資産とされる金へと向かわせており、金価格の上昇圧力を強めています。

トランプ大統領の影響

- トランプ大統領は利下げ実現に向けてFRBへの攻撃を強めており、FRBの独立性が損なわれる懸念が出ています

- ハト派的な人物がFRBに加われば、利下げの可能性がさらに高まり、金相場を押し上げる材料になります

👉 トランプ大統領の圧力がFRBの政策運営に影響を及ぼす可能性が高まれば、利下げ観測と金融緩和期待が金相場の支援材料となり得ます。

価格上昇シナリオ

- ゴールドマンは金相場の先行きについて複数のシナリオを示しています

- 基本シナリオでは2026年半ばまでに4000ドルへの上昇を見込んでいます

- FRBの独立性が損なわれ、投資家が保有資産のごく一部でも米国債から金に移した場合、金相場は1オンス=5000ドル近くまで上昇する可能性があるとみています

👉 金価格は、資金シフトの加速が続けば4000ドルを超える上昇も視野に入り、極端なリスクシナリオでは5000ドル近い高値も想定される状況にあります。

ニューヨーク金相場まとめ

- ニューヨーク金相場は弱い米雇用統計と利下げ観測の強まりで過去最高値を更新

- FRBへの不信感、地政学リスク、トランプ大統領の政策スタンスが金への投資を後押し

- 投資家の間では、今後も金相場の上昇余地があるとの見方が強まっています

今回は、2025年9月5日の経済情報(株式・債券・為替・金)をわかりやすくポイント解説しました。今後も重要な発言や経済指標などを分かりやすく整理してお伝えしていきます。

出典:

ブルームバーグ:【日本市況】株式続伸、日米貿易署名を好感-実質賃金プラスで円買い

ブルームバーグ:【米国市況】株安・国債高、雇用統計で利下げ観測強まるも先行き憂慮

ロイター:NY市場サマリー(5日)ドル急落、利回り急低下 株小幅安